La evidencia empírica y la peligrosa costumbre de medir resultados | Paco Vara

- Paco Vara Order Flow

- hace 1 día

- 5 min de lectura

La idea que arruinó miles de opiniones

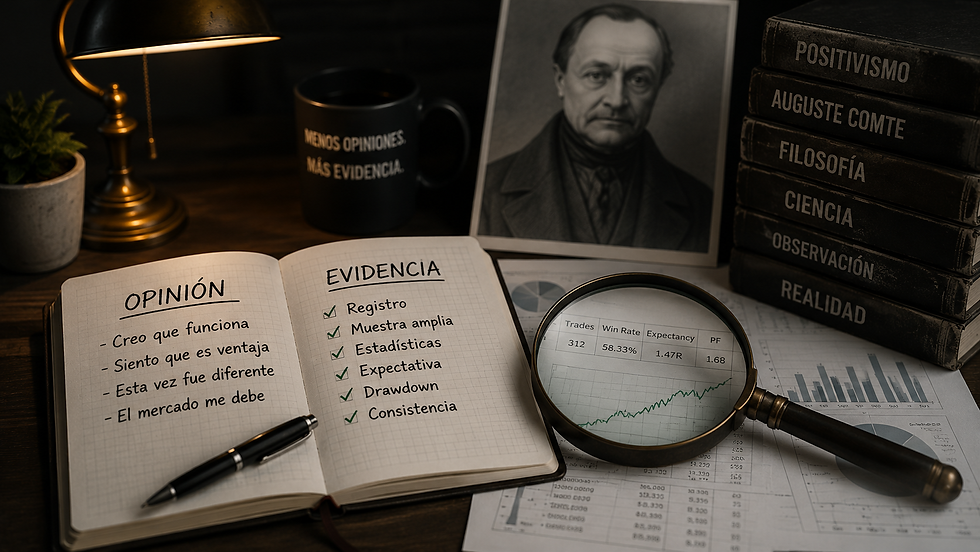

Durante el siglo XIX, Auguste Comte propuso una idea extraordinariamente simple. Si queremos saber si algo funciona, debemos observarlo. Debemos medirlo. Debemos contrastarlo con la realidad. Las opiniones pueden ser interesantes. Las creencias pueden sonar convincentes. Las intuiciones pueden parecer correctas. Sin embargo, ninguna de ellas constituye evidencia.

Puede parecer una obviedad. No lo es.

Gran parte de la historia humana consiste precisamente en aceptar afirmaciones sin comprobar si son ciertas. El positivismo surgió como una respuesta a ese problema. Antes de discutir quién tiene razón, primero debemos preguntarnos dónde están los datos.

Curiosamente, más de un siglo después, la misma pregunta sigue siendo profundamente incómoda dentro de la industria financiera.

Una industria construida sobre afirmaciones

Pocas actividades generan tantas opiniones como los mercados financieros.

Cada día aparecen nuevos expertos, nuevas metodologías, nuevos sistemas y nuevas promesas. Algunos afirman haber descubierto patrones ocultos. Otros aseguran haber encontrado la clave para anticipar los movimientos del mercado. Las redes sociales están llenas de operaciones espectaculares, beneficios extraordinarios y capturas de pantalla cuidadosamente seleccionadas.

Sin embargo, existe una diferencia importante entre una afirmación y una demostración.

La primera requiere confianza.

La segunda requiere evidencia.

Y cuando la conversación se desplaza desde las opiniones hacia los datos, el entusiasmo suele disminuir considerablemente.

El extraño caso del trader que nunca lleva registros

Resulta sorprendente la cantidad de participantes que afirman poseer una ventaja estadística sin disponer de estadísticas.

Muchos conocen cada detalle del último indicador de moda. Pueden explicar patrones, configuraciones y reglas de entrada con una precisión admirable. Sin embargo, desconocen su porcentaje de acierto, su expectativa matemática, su drawdown histórico o el comportamiento real de su metodología durante una muestra amplia de operaciones.

Lo verdaderamente curioso es que esta situación rara vez genera preocupación.

Una industria obsesionada con ganar dinero parece mostrar muy poco interés en medir si realmente lo está ganando.

Comte probablemente habría encontrado este fenómeno fascinante.

Una operación no constituye evidencia

Supongamos que alguien publica una operación ganadora de diez mil dólares.

¿Qué demuestra exactamente?

La respuesta correcta es extraordinariamente aburrida.

Prácticamente nada.

No demuestra que exista una ventaja estadística. No demuestra que la metodología funcione de manera consistente. No demuestra que los resultados sean repetibles. No demuestra que la estrategia sobreviva a distintos entornos de mercado.

Demuestra únicamente que una operación terminó en ganancia.

Y son cosas muy distintas.

La evidencia empírica tiene una costumbre particularmente desagradable. Exige muestras amplias. Exige repetición. Exige consistencia. Exige precisamente aquello que una captura de pantalla no puede proporcionar.

El problema de las historias perfectas

Las historias poseen una ventaja enorme sobre los datos.

Son más entretenidas.

Una operación espectacular resulta más atractiva que una hoja de cálculo. Una predicción acertada genera más atención que una curva de capital. Un beneficio extraordinario produce más clics que una estadística cuidadosamente documentada.

Por esa razón las redes sociales suelen convertirse en una colección de excepciones presentadas como si fueran reglas.

El problema es que los mercados financieros no recompensan las mejores historias.

Recompensan las ventajas que sobreviven cuando son sometidas a prueba.

Y ahí es donde la evidencia empírica comienza a volverse incómoda.

La diferencia entre creer y saber

La mayoría de los participantes cree que sabe cuándo una metodología funciona.

La evidencia empírica suele ser menos optimista.

Una estrategia no se valida porque haya producido tres operaciones ganadoras consecutivas. Tampoco queda invalidada después de tres pérdidas. La única forma razonable de evaluar una ventaja consiste en observar una muestra suficientemente amplia de resultados ejecutados bajo condiciones similares.

Como expliqué anteriormente en mi artículo sobre la dicotomía del control, una buena operación puede terminar en pérdida y una mala operación puede terminar en ganancia. El resultado individual aporta mucha menos información de la que la mayoría imagina.

Precisamente por esa razón los operadores profesionales evalúan muestras. Los aficionados suelen evaluar anécdotas.

¿Qué aspecto tiene la evidencia empírica en trading?

El positivismo no nos dice qué sistema utilizar.

Nos dice cómo evaluar si un sistema funciona.

La evidencia empírica dentro de los mercados adopta formas muy concretas. Registros detallados. Muestras amplias. Estadísticas consistentes. Observación sistemática. Documentación rigurosa. Capacidad para distinguir entre una impresión personal y un resultado verificable.

Desde esta perspectiva, herramientas como el Order Flow no resultan interesantes porque prometan predecir el futuro. Resultan interesantes porque permiten observar información objetiva sobre la participación de compradores y vendedores.

Si deseas profundizar en este enfoque puedes consultar mi artículo sobre Order Flow Trading:

La misma lógica se aplica al Footprint Chart. Su utilidad no radica en ofrecer certezas, sino en proporcionar una representación más detallada de lo que ocurrió realmente dentro del mercado.

Del mismo modo, conceptos como Delta e Imbalances permiten estudiar fenómenos observables relacionados con la agresión compradora y vendedora.

La observación directa de la interacción entre oferta y demanda también puede realizarse mediante el DOM, una herramienta diseñada para mostrar información objetiva sobre ejecución y liquidez.

Finalmente, cuando todos estos elementos se integran dentro de una visión más amplia, la atención deja de centrarse en la predicción y pasa a centrarse en la comprensión del proceso de negociación. Precisamente esa es la base de la Teoría de la Subasta.

El objetivo no consiste en adivinar.

Consiste en observar.

Opiniones contra evidencia

Opinión | Evidencia |

"Mi sistema funciona" | "Tengo cientos de operaciones registradas" |

"Estoy seguro de que tengo ventaja" | "Los datos muestran una expectativa positiva" |

"Tuve una gran operación" | "Tengo una muestra consistente" |

"Creo que esto funciona" | "Puedo demostrarlo" |

Narrativa | Estadística |

Convicción | Registro |

Impresión personal | Observación sistemática |

La diferencia parece menor.

En realidad separa dos formas completamente distintas de interpretar la realidad.

Entonces, ¿qué habría preguntado Comte?

Probablemente no habría preguntado cuánto dinero ganó alguien la semana pasada.

Tampoco habría preguntado cuál es el indicador de moda o qué sistema promete mayores beneficios.

Habría formulado una pregunta mucho más incómoda.

¿Dónde está el registro?

Porque el positivismo nunca prometió tener razón.

Prometió algo mucho más valioso.

Un método para distinguir entre aquello que creemos y aquello que podemos demostrar.

Y en una industria donde abundan las opiniones y escasean los registros, esa diferencia sigue siendo extraordinariamente relevante.

Mentoría privada

Si deseas profundizar en Perfil de Volumen, Order Flow, Footprint Chart, DOM Trading, Delta, Imbalances, Teoría de la Subasta y lectura institucional del mercado, puedes consultar los detalles de mi programa de mentoría aquí:

Paco Vara

Trader especializado en Order Flow, Perfil de Volumen y Teoría de la Subasta aplicada al mercado del petróleo (WTI).

Fundador de Trading Moderno.

Comentarios